Чому спрощенка гальмує українську економіку (ПОГЛЯД)

Економіст Юрій Гайдай проаналізував ґрунтовне дослідження економіки України від OECD (OECD Economic Surveys: Ukraine 2025) і констатує, що фундаментальною проблемою української економіки є те, що банки слабко кредитують приватний сектор. Texty.org.ua публікують пояснення експерта, чому так відбувається. Далі пряма мова.

І ще раз про фундаментальну проблему економіки України, цього разу від OECD. Може хоч після цього допису хтось усвідомить і припинить носитися із нашою спрощенкою.

Проглянув нарешті ґрунтовне дослідження економіки України від OECD (OECD Economic Surveys: Ukraine 2025, попередній був щось десять років тому) та із задоволенням зауважив, що їхній крутий і великий дослідницький департамент у Парижі дійшов до того, що я говорю останні чотири роки.

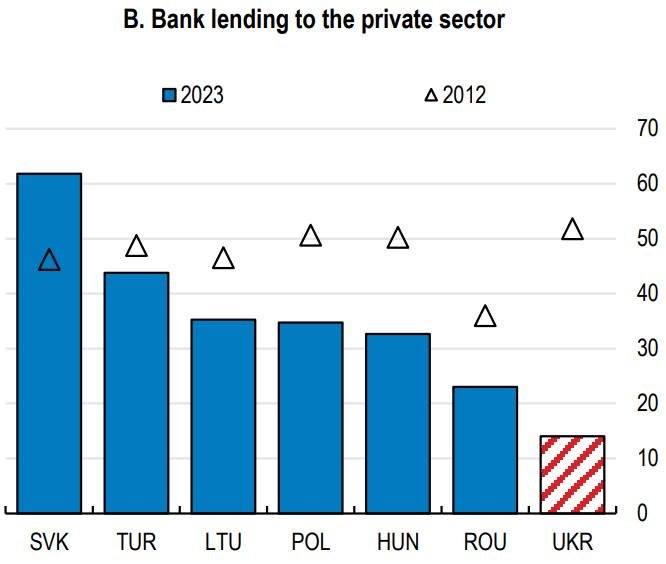

Для початку — графік з обсягом кредитування приватного сектору банками, як % від ВВП.

Вкрай сумна (і вже багато років) ситуація України, яка, разом із відсутністю фондового ринку, унеможливлює швидку відбудову та збільшення продуктивності через інвестиції.

Цю проблему у нас намагаються вирішити через регулювання банківської системи (вимоги до капіталу) та субсидії — прямі (5-7-9 і т.п.), та через "підвищення ризик-апетиту державних банків", що довгостроково теж є опосередкованим субсидуванням коштом держбюджету.

Але, при всій повазі до розробників стратегії кредитування в НБУ, Мінфіні та Мінеко, я вважаю, що це — мертвому припарки. Ну власне цифри це поки підтверджують — кредитування істотно не росте. А чому?

Повторюся вкотре, фундаментальна проблема — надмірні ризики кредитування. І війна тут ні до чого. ОЕСР обережно пише, що банки у нас схильні мати високі вимоги до застави, і це стримує кредитування. А чому ж так? Чи наші ризик-менеджери боягузи у порівнянні з іноземними колегами? Звісно, ні.

Банки просто не бачать, що кредитувати. Величезна кількість бізнесів не може показати реальну звітність, мовчу вже про нормальне корпоративне врядування. Бо ці бізнеси не структуровані через прозорих юросіб. Нема повноцінних бізнесів, лише домовленості, грошові потоки, іноді бренди, та надуті щоки власників.

До цього додається слабкий захист кредиторів, тому банки не кредитують взагалі, або просять, як звернули увагу аналітики OECD, лише "хард" заставу, нерухомі активи, щоб перекрити ризики кредитування порожнечі!

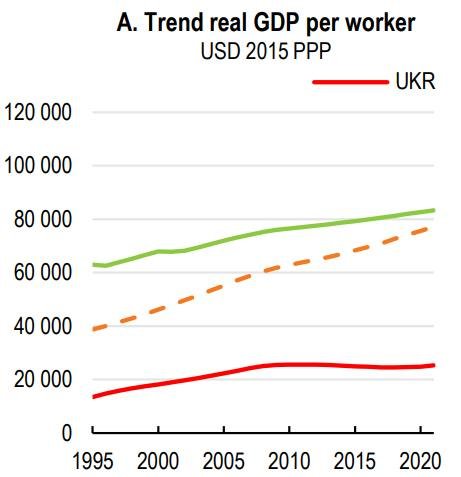

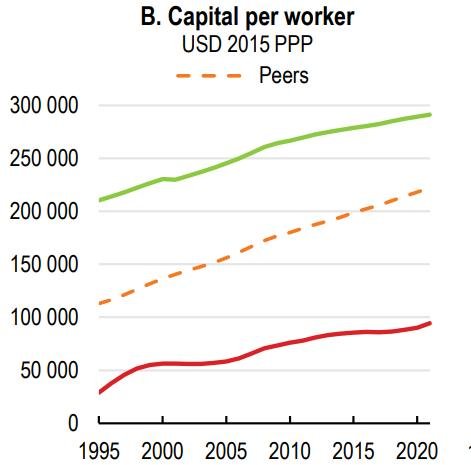

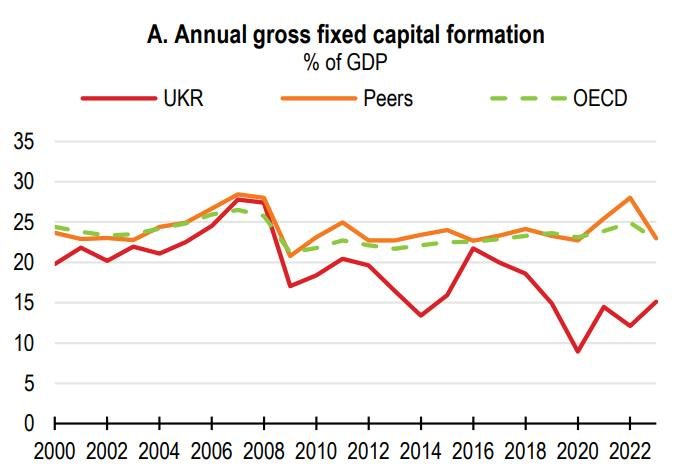

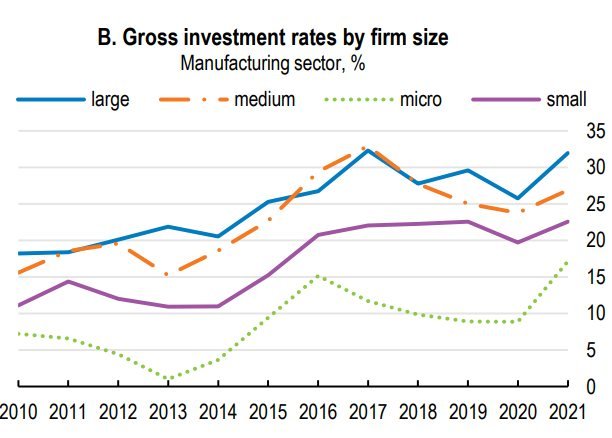

А тепер гляньте наступні чотири графіки. На них — наслідки. Продуктивність нашої економіки та працівників — в рази нижча за середню в розвинених країнах, та за наших peers. Як і накопичення капіталу (передостанній графік).

І от у звіті OECD прямо пише, що однією з причин цього розриву в продуктивності та накопиченні капіталу є "структурна особливість приватного сектору, для якого характерна велика кількість малих фірм та самозайнятих, та неформальна діяльність".

З 2013 до 2021 року частка малого бізнесу у випуску виросла з 4.6 до 10.8%, при цьому загальна продуктивність у нас істотно впала, на тлі постійного зростання у сусідів та OECD.

І це якраз максимально зрозумілий процес, бо малий бізнес — найменше інвестує (див. останній графік) і є найменш продуктивним.

Так, малий бізнес в розвинених країнах — поживне середовище, з якого виростають великі бізнеси. А от в Україні — ні. Чому? Експерти OECD вважають (і я з ними повністю згоден), що окрім обтяжливого адміністрування податків зростання бізнесу з мікро і малого у середній та великий стримує спрощенка, обмежений доступ до фінансування (а це знову спрощенка!) і застереження щодо нерівної ринкової конкуренції (а це знову частково спрощенка!).

І нарешті у звіті OECD я побачив абзац про те, що теж писав давно — у нас діє звільнення від ПДВ з вкрай великим порогом — лімітом третьої групи, що значно перевищує поріг звільнення від ПДВ у більшості наших сусідів та країн OECD.

(Окрема печаль — низька продуктивність малих фермерів, які через ідіотський популізм із землею не можуть використовувати її повноцінно, як заставу для доступу до кредитів.)

Коротше, нарешті я маю посилання для тих, хто чотири роки після презентації мого дослідження спрощенки розказував, що я хотів зруйнувати спрощену систему на замовлення підступного Фіали/Сороса/світової марксистської закуліси/Гетманцева.

Спрощенка в існуючому вигляді — один з вагомих обмежуючих факторів для кредитування, продуктивності та росту нашої економіки.

І правда в тому, що влада (в обличчі як уряду, так і профільного комітету) це розуміє, але боїться нарешті адресувати через популізм.

Будемо далі слухати казки про десятки і сотні додаткових мільярдів у бюджет через детінізацію, яка має якось відбутися без реформи.

Результатом буде або підвищення тиску на бізнес, який вже й так у правовому полі, або невиконання поставлених планів.

І, до речі, європейці та МВФ це теж розуміють. Ну але ж ми суверенні. І в праві на помилки — теж.